ضمانت نامه بانکی و ویژگی های آن

ضمانت نامه بانکی و ویژگی های آن موضوع بحث امروز ما است.

تا چندین سال قبل از ضمانت نامه های بانکی بیشتر در تجارت بین الملل استفاده می شد اما امروزه در تجارت داخلی نیز فراوان از ضمانت نامه های بانکی برای تضمین قراردادها و اهداف دیگر استفاده می شود.

اما جای تعجب دارد که اطلاعات همه از ضمانت نامه بانکی بسیار اندک می باشد.

بسیاری از افراد و شرکتها نمیدانند که ضمانتنامههای بانکی چه ویژگیهایی دارند، چگونه عمل میکنند و چه الزامات قانونی یا مالی برای صدور و نقد شدن آنها وجود دارد.

این ناآگاهی ممکن است باعث شود افراد در شرایطی نامناسب یا غیرمنصفانه قرارداد ببندند.

نمونه واقعی ناآگاهی افراد از ضمانت نامه

در پرونده های زیادی که دفتر وکالت عدل گر در مورد ضمانت نامه با آن رو به رو است و قادر به حل آن شده ایم مشاهده کرده ایم که بسیاری افراد حتی آنها که شرکت شان دارای واحد حقوقی است

از بدیهیات باید و نباید های ضمانت نامه های بانکی بی اطلاع هستند به عنوان مثال نمی دانند که ضمانت نامه بانکی برای مدتی محدود اعتبار دارد و بانک حق دارد که آن را تمدید نکند

یا اینکه نمی دانند بانک به رابطه پایه طرفین ضمانت نامه ( هر قراردادی که باشد) وارد نمی شود ودخالتی ندارد و هرگاه ذینفع ضمانت نامه اعلام کند که وجه ضمانت نامه را می خواهد آن را پرداخت می کند

و کار به چیز دیگری ندارد.

تجربه ما نشان می دهد که افراد ضمانت نامه ها و قرارداد صدور آن را نخوانده امضاء می کنند! از ضوابط بانک مرکزی در مورد صدور ضمانت نامه اطلاع ندارند

و از پیچیدگی های حقوقی آن بی اطلاع هستند.

پس در ادامه همراه ما باشید تا شما را در این زمینه راهنمایی کنیم.

ضمانت نامه بانکی چیست

ضمانتنامه بانکی شبیه یک قول رسمی از طرف بانک است که به شخص یا شرکتی کمک میکند تا نشان دهد در انجام کار یا تعهدی قابل اعتماد است.

این سند تضمین میکند که اگر فرد یا شرکت نتوانست تعهداتش را انجام دهد، بانک به جای او خسارت را به طرف مقابل (ذینفع) پرداخت میکند.

برای مثال، فرض کنید شما میخواهید یک قرارداد مهم ببندید، اما طرف مقابل نگران است که اگر شما به قولتان عمل نکنید چه اتفاقی میافتد.

در این حال، شما از بانک میخواهید یک ضمانتنامه صادر کند که به طرف مقابل اطمینان بدهد اگر شما کوتاهی کردید، بانک خسارت را جبران میکند.

ویژگی مهم ضمانتنامه بانکی این است که بانک بدون توجه به اینکه شما یا طرف مقابل چه مشکلی دارید، فقط بر اساس متن ضمانتنامه عمل میکند و مستقیم به ذینفع مبلغ مشخصشده را میپردازد.

اجازه بدهید با یک مثال دیگر شما را با ضمانت نامه بیشتر آشنا کنیم.

شاید همه ما با مفهوم ضمانت کردن در عرف آشنا باشیم.

در عقد ضمانت شخص سومی با عنوان ضامن تعهد بدهکار اصلی را به عهده می گیرد و متعهد می گردد که در صورتی که بدهکار اصلی بدهی خود را نپردازد ضامن آن را بپردازد

در ضمانت نامه بانکی نیز تقریباً چنین اتفاقی می افتد و هیچ مثالی بهتر از مثالی که زدیم کارکرد ضمانت نامه را نشان نمی دهد.

دو نفر با یک دیگر قراردادی منعقد می کنند و در این قرارداد یک نفر برای تضمین حسن انجام قرارداد از طرف دیگر تضمین می خواهد.

آن شخص به بانک مراجعه می کند و بانک بر اساس روابطی که با آن مشتری دارد یا بر اساس تضمین هایی که از آن مشتری می گیرد برای او و به نفع طرف دیگر ضمانت نامه بانکی صادر می کند.

در واقع ضمانت نامه بانکی سندی است که طبق آن بانک به طور غیر قابل برگشت متعهد می گردد به محض اعلام و مطالبه از طرف ذی نفع،وجه مطالبه شده را به ذی نفع پرداخت کند

البته شرایط هر بانک برای پرداخت ضمانت نامه بانکی متفاوت می باشد

هر شخصی که ادعا می کند در نقد شدن ضمانت نامه مقررات رعایت نشده است می تواند به دادگاه دادخواست بدهد

به عبارت دیگر بانک متعهد می گردد که فارغ از رابطه پایه ( قرارداد یا هر چیز دیگری) میان ذی نفع و ضمانت خواه، هرگاه که ذی نفع اعلام کرد وجه مطالبه شده را به ذی نفع پرداخت کند.

ضمانت نامه بانکی همیشه در رابطه با یک قراداد پایه و در جهت تضمین تعهدات مندرج در آن قرارداد صادر می شود و قاعدتاً فقط هنگام تخلف از اجرای قرارداد قابل پرداخت می باشند

البته بانک فقط بر اساس سند ضمانت نامه کار می کند و رابطه پایه هیچ ارتباطی به او ندارد و التزامی برای بانک به وجود نمی آورد و هر شخصی که مدعی است ضمانت نامه بدون تخلف نقد شده است حق دارد که به دادگاه رجوع کند

اما بانک فقط بر اساس اعلام ذی نفع، وجه ضمانت نامه را پرداخت می کند و وارد بحث های دیگر نمی شود.

بعد از گفتن این مقدمه کوتاه به تعریف ضمانت نامه و ویژگی های آن می پردازیم تا بتوانیم اندکی شما را با مفهوم ضمانت نامه و ویژگی های آن آشنا کنیم.

شرایط صدور ضمانت نامه در بانک های مختلف

به عنوان مثال در سایت بانک ملت موارد زیر به عنوان وثایق ضمانت نامه مورد قبول قرار گرفته است

۱- وجه نقد یا طلا یا اسناد خزانه یا اوراق قرضه دولتی و اوراق مشارکت یا سپرده سرمایه گذاری مدت دار، یا حسابهای پس انداز قرض الحسنه نزد بانک یا گواهی های سپرده های سرمایه گذاری مدت دار ویژه عام و خاص یا اوراق قرض الحسنه یا حسابهای ارزی یا حساب سرمایه گذاری مدت دار متقاضی نزد سایر بانکها

۲- تضمین بانکها یا موسسات اعتباری غیربانکی مجاز داخلی

۳- تضمین بانکها یا موسسات اعتباری غیربانکی معتبرخارجی

۴- سفته با دو امضاء قابل قبول بانک ـ اموال غیرمنقول و برگ وثیقه انبارهای عمومی مربوط به کالاـ سهام شرکتهایی که در بورس پذیرفته شده باشند

سایر وثایق حسب مورد طبق نظر رکن اعتباری تصمیم گیرنده از مشتری اخذ می شود.

شرایط صدور ضمانت نامه های ریالی بانک ملت

اما در سایت بانک پاسارگاد موارد زیر به عنوان وثایق مورد قبول بانک پاسارگاد اعلام شده است

ضمانتنامه ها در مقابل یک یا ترکیبی از انواع وثائق ذیل صادر می گردد:

- سپرده بلندمدت ( ارزی – ریالی )

- سفته

- چک

- اموال غیرمنقول

- اوراق مشارکت

- سهام

- ضمانتنامههای بانکهای داخلی یا خارجی

- رسید انبارهای عمومی کالا

- کشتی یا هواپیما

شرایط صدور ضمانت نامه های ریالی بانک پاسارگاد

در عین حال هر دو بانک صدور ضمانتنامه را منوط به پرداخت سپرده نقدی ضمانت نامه حداقل معادل 10درصد مبلغ ضمانتنامه توسط ضمانتخواه می دانند.

ویژگی های ضمانت نامه بانکی

هرچند ضمانت نامه بانکی شبیه ضمانت نامه سنتی است اما باید بدانید که ضمانت نامه بانکی ویژگی های مهمی دارد که آن را از ضمانت سنتی جدا می سازد و اگر سر و کارتان با ضمانت نامه می باشد حتماْ باید از این ویژگی ها مطلع باشید

۱-غیر قابل برگشت بودن ضمانت نامه بانکی

غیرقابل برگشت بودن ضمانتنامه یعنی بانک، بعد از صدور، حق ندارد نظرش را تغییر بدهد.

مثل قولی که به کسی میدهید و حتماً باید به آن عمل کنید، حتی اگر نظر شما بعد از قول دادن تغییر کند.

طبق دستور العمل ناظر بر ضمانت نامه های بانکی بانک مرکزی جمهوری اسلامی ایران و ضوابط بین المللی حاکم بر این امر، ضمانت نامه بانکی سندی است که طبق آن بانک به نحو غیر قابل برگشت متعهد می شود

به محض اعلام و مطالبه هر میزان از وجه مندرج در ضمانت نامه توسط ذی نفع وجه مطالبه شده را به ذی نفع پرداخت کند

به عبارت دیگر بعد از صدور ضمانت نامه و خروج ضمانت نامه از تحت اختیار ضامن، بانک حق عدول و بازگشت و سرپیچی از تعهدات مندرج در ضمانت نامه را ندارد.

این نکته بسیار مهم می باشد چرا که بعضی از اشخاص که قصد دریافت ضمانت نامه دارند از این نکته ساده غافل می باشند و مکرر از ما سوال می پرسند که آیا بانک می تواند پول را ندهد یا به عهد خود وفا نکند یا…

و این سوال ها نشان می دهد که اصلا از ضمانت نامه اطلاع ندارند در حالی که باید بدانید بانک مطابق مفاد ضمانت نامه عمل می کند و از آن تخطی نمی کند.

۲-مستقل بودن ضمانت نامه از قرارداد پایه

قبل از صحبت حقوقی، می خواهم به ساده ترین زبان آنچه گفتم را برای شما توضیح بدهم.

فرض کنید یک شرکت با شما قراردادی می بندد تا برایتان کاری انجام دهد و شما برای اینکه خیال تان راحت شود از او ضمانت نامه بانکی می گیرید.

اگر در این قرارداد اختلافی پیش بیاید یا مشکلی رخ دهد، بانک وارد این موضوع نمیشود که کدام یک از شما راست می گوید

اگر شما (ذینفع) بخواهید پول ضمانتنامه را مطالبه کنید، بانک طبق متن ضمانتنامه عمل میکند و مبلغ را پرداخت میکند، حتی اگر شرکت بگوید که هیچ خطایی مرتکب نشده است.

جالب این جاست که حتی اگر طرف مقابل به بانک مدارکی ارایه بدهد که مرتکب خطایی نشده است بانک به آن توجه نمی کند.

چرا این ویژگی مهم است؟

این استقلال باعث میشود ضمانتنامه قابل اعتماد و سریع باشد.

ذینفع میداند که در صورت نیاز، میتواند به بانک مراجعه کند و مبلغ را بدون درگیر شدن در پیچیدگی های قراردادی و بانکی دریافت کند.

مهم ترین ویژگی ضمانت نامه طبق موازین بین المللی استقلال ضمانت نامه از قرارداد پایه است.

قرارداد پایه، قرارداد، شرایط مناقصه و مزایده یا هر رابطه حقوقی دیگری بین ضمانت خواه و ذی نفع می باشد که ضمانت نامه بر اساس آن صادر می گردد

اما این رابطه پایه هیچ ربطی به بانک ندارد و ذات مستقل ضمانت نامه را تغییر نمی دهد

به عبارت دیگر تنها سندی که بانک بر اساس آن عمل می کند و به آن متعهد است سند ضمانت نامه است

هر چند که این سند متکی به یک رابطه پایه است.

البته هر چند رابطه پایه به بانک ارتباطی ندارد اما بانک در حد عرف بانکداری باید رابطه پایه را احراز کند و اگر کشف کند که رابطه پایه صوری است

و در واقع رابطه پایه وجود ندارد از صدور ضمانت نامه خودداری کند اما فقط در همین حد و نه بیشتر از آن.

حتی اگر شما به رابطه پایه استناد کنید بانک حق ندارد که به حرف های شما توجه کند.

به عنوان مثال تصور کنید که ذی نفع وجه ضمانت نامه را از بانک مطالبه کند و ضمانت خواه با دفتر و دستک و قرارداد به بانک مراجعه کند

و بخواهد بانک را قانع کند که هیچ تخلفی انجام نداده است و از بانک تقاضا کند که وجه ضمانت نامه را پرداخت نکند.

در این حالت بانک حق ندارد وارد رابطه پایه طرفین بشود و داوری کند.

بیشتر بخوانید: شرایط صدور ضمانت نامه بانکی

۳-غیر قابل انتقال بودن ضمانت نامه بانکی

فرض کنید شما یک ضمانتنامه بانکی به نام خودتان دارید که به نفع یک شرکت خاص (ذینفع) صادر شده است. ( اسم شرکت در ضمانت نامه نوشته شده است.

حالا نمیتوانید این ضمانتنامه را به فرد دیگری بدهید و بگویید “این ضمانتنامه از الان به بعد مال اوست.”

بانک ها تنها به اسم هایی که در ضمانتنامه ذکر می شود اعتماد میکنند و هیچ فرد دیگری نمیتواند جایگزین ذینفع یا ضمانتخواه شود

به عبارت دیگر،ضمانت نامه بانکی مانند چک بانکی نیست که قابل انتقال باشد.

ضمانت نامه بانکی قابل انتقال و قابل تنزیل نمی باشد و موسسه اعتباری موظف است این دو عبارت را به صورت پس زمینه در تمام فرم های خام ضمانت نامه درج کند.

رعایت این ویژگی باعث:

-حفاظت از حقوق طرفین می شود

-از سوء استفاده های احتمالی دیگران جلوگیری می کند.

۴-مدت زمان اعتبار ضمانت نامه

ضمانت نامه بانکی سندی نیست که مادام العمر معتبر باشد بلکه حداکثر مدت اعتبار آن یک سال می باشد.

البته امکان تمدید ضمانت نامه با ارائه درخواست توسط ذینفع و حداکثر به مدت یک سال امکان پذیر می باشد اما بانك هیچ اجباری به تمدید ضمانت نامه ندارد

و تمدید ضمانت نامه در هر حال منوط به موافقت بانک می باشد.

حتما بخوانید: ثبت شکایت از بانک ها در بانک مرکزی به صورت غیر حضوری

مندرجات اجباری ضمانت نامه

مندرجات اجباری ضمانتنامه بانکی به مواردی اشاره می کند که طبق قوانین و دستورالعملها، باید به صورت واضح و دقیق در متن ضمانتنامه ذکر شوند.

۱-مشخصات و نشاني ضمانت خواه و ذينفع

٢-نام موسسه اعتباري و مشخصات شعبه صادر کننده ضمانتنامه

۳-شماره، تاريخ و موضوع رابطه پايه که ضمانتنامه بر اساس آن صادر ميشود

۴-شماره منحصر به فرد موضوع ماده ١٨ دستورالعمل بانک مرکزی ( شماره سامانه سپام بانک مرکزی)

۵-وجه ضمانتنامه به عدد و حروف

۶-تاريخ صدور

۷-تاريخ خاتمه اعتبار

۸-رويداد خاتمه اعتبار( اگر وجود دارد)

۹-تمبر مالياتي

سامانه سپام بانک مرکزی

سامانه سپام (سامانه پیامرسانی الکترونیکی مالی) یک زیرساخت ملی است که توسط بانک مرکزی جمهوری اسلامی ایران برای الکترونیکی کردن مراودات بانکی و ایجاد ارتباطات امن و یکپارچه بین بانکها طراحی شده است.

این سامانه به بانکها و مؤسسات مالی امکان میدهد تا اطلاعات و مکاتبات مالی خود را به صورت کاملاً دیجیتال و استاندارد تبادل کنند.

یک چیزی مانند سوئیفت که جامعه جهانی ارتباطات مالی بین بانک های جهانی است و در شرایط تحریم های بین المللی به کمک بانک های ایرانی می آید.

یک نکته مهم که باید در ضمانت نامه های بانکی مدنظر داشته باشید

درج تمامی نکات مهم ضمانت نامه در سامانه سپام می باشد از جمله صدور ضمانت نامه یا تمدید آن یا اصلاحیه ضمانت نامه.

انواع ضمانت نامه

در ادامه با انواع ضمانت نامه های بانکی آشنا می شویم که عبارتند از.

انواع ضمانت نامه عبارتند از:

-ضمانت نامه شرکت در مناقصه و مزایده

-ضمانت نامه پیش پرداخت

-ضمانت نامه حسن انجام کار

-ضمانت نامه استرداد کسور وجه الضمان

-ضمانت نامه پرداخت

-ضمانت نامه متقابل

1-ضمانت نامه شرکت در مناقصه و مزایده

این ضمانتنامه به کارفرما یا برگزارکننده مناقصه/مزایده اطمینان میدهد که شرکتکننده در صورت برنده شدن، تعهدات خود را بهدرستی انجام خواهد داد.

مطابق قانون معاملات وزارت خانه ها و موسسه های دولتی باید از طریق مناقصه و مزایده صورت بگیرد و برای اینکه مشخص گردد که شرکت کننده در ارائه پیشنهاد جدی است

و اگر برنده شود از انعقاد قرارداد امتناع نمی کند از او ضمانت نامه شرکت در مناقصه و مزایده مطالبه می شود

که معمولاً درصدی از مبلغ کل قرارداد است و تا پایان فرآیند مناقصه یا مزایده معتبر است.

2-ضمانت نامه پیش پرداخت

فرض کنید یک شرکت پیمانکاری برای ساخت یک مرکز تفریحی قرارداد می بندد

و کارفرما (مثلاً شهرداری) مبلغی را بهعنوان پیشپرداخت به پیمانکار میدهد.

کارفرما از کجا باید مطمئن شود که پول پیش پرداختی که می دهد به مصرف پروژه می رسد؟

کارفرما برای اطمینان از اینکه پیمانکار این مبلغ را درست مصرف میکند و پروژه را طبق توافق پیش میبرد، از او درخواست ضمانتنامه پیشپرداخت میکند.

اگر پیمانکار پروژه را ترک کند یا از پیشپرداخت به درستی استفاده نکند، کارفرما میتواند از بانک وجه ضمانتنامه را مطالبه کند

این ضمانت نامه،معمولاً در قراردادهای بزرگ، به ویژه پروژههای پیمانکاری یا ساختوساز، استفاده میشود.

3-ضمانت نامه حسن انجام کار

فرض کنید شما یک شرکت ساختوساز دارید و با شهرداری قراردادی برای ساخت یک پروژه امضا میکنید.

شهرداری (کارفرما) از شما میخواهد یک ضمانتنامه حسن انجام کار ارائه دهید.

اگر شما پروژه را به موقع و با کیفیت مشخصشده تکمیل کنید، مشکلی پیش نمیآید.

اما اگر کار شما ناقص باشد یا خلاف شرایط قرارداد عمل کرده باشید شهرداری میتواند از بانک درخواست کند مبلغ ضمانتنامه را به او پرداخت کند تا خسارت جبران شود

ضمانت نامه حسن انجام کار به این معنا است که در صورت نقض قرارداد از سوی ضمانت خواه بانک تعهد به پرداخت مبلغی معین را به نفع ذی نفع به عهده می گیرد

ویژگی های مهم ضمانت نامه حسن انجام کار عبارتند از:

-معمولاً تا اتمام پروژه و تحویل کامل آن معتبر است

-این ضمانت نامه به کارفرما اطمینان می دهد که کار به درستی و مطابق قرارداد پیش می رود

-این ضمانت نامه به کارفرما اطمینان می دهد که اگر خسارتی به بار بیاید می تواند جبران آن خسارت را از طریق بانک و ضمانت نامه بانکی مطالبه کند.

4-ضمانت نامه استرداد کسور وجه الضمان

فرض کنید پیمانکاری یک پروژه ساختمانی را انجام داده و از هر پرداختش ۱۰٪ بهعنوان کسور وجهالضمان نزد کارفرما باقی مانده است.

حالا پیمانکار میخواهد این مبلغ را زودتر بگیرد تا در پروژههای دیگر استفاده کند.

او به بانک مراجعه میکند و ضمانتنامه استرداد کسور وجهالضمان را میگیرد و به کارفرما ارائه میدهد.

بانک به کارفرما تضمین میدهد که اگر پیمانکار تعهداتش را انجام ندهد، مبلغ کسورات به او پرداخت میشود.

این ضمانت نامه تا پایان دوره تضمین یا تحویل کامل پروژه معتبر است و مبلغ آن معادل با کسور وجهالضمان نگهداریشده است.

5-ضمانت نامه پرداخت

هدف اصلی این نوع ضمانتنامه، تضمین پرداخت وجه یک قرارداد یا تعهد مالی است.

به زبان ساده، بانک تعهد می کند که اگر ضمانتخواه نتوانست پرداختهای مالیاش را به موقع انجام دهد، بانک مبلغ ضمانتنامه را به ذینفع پرداخت کند.

مبلغ این ضمانت نامه معادل بدهی یا مبلغ تعهد مالی است که ضمانتخواه باید پرداخت کند.

و تا زمانی معتبر است که تمام پرداختها به طور کامل انجام شوند.

مثلاً فرض کنید شرکتی دستگاهی گرانقیمت از یک تأمینکننده خریداری می کند و قرار است پول آن را در5 قسط پرداخت کند

حالا فروشنده نگران است که شاید شرکت به تعهد خود عمل نکند و اقساط قرارداد را پرداخت نکند

برای رفع این نگرانی، شرکت خریدار یک ضمانتنامه پرداخت از بانک دریافت میکند و به شرکت فروشنده ارائه میدهد. اگر شرکت اقساط را پرداخت نکند، شرکت فروشنده میتواند وجه مورد نظر را مستقیماً از بانک مطالبه کند.

یعنی شرکت خریدار پرداخت بدهی خود را با ارایه ضمانت نامه تضمین می کند و به طرف مقابل قرارداد حسن نیت خود را نشان می دهد.

6-ضمانت نامه متقابل

فرض کنید شرکتی در ایران قصد دارد یک پروژه بزرگ را با یک شرکت خارجی اجرا کند.

اما شرکت خارجی از بانکی غیرایرانی درخواست ضمانتنامه میکند.

حالا بانک ایرانی، چون نمیتواند بهطور مستقیم ضمانتنامه بینالمللی صادر کند، از یک بانک خارجی درخواست میکند که ضمانتنامهای به نفع سازمان صادر کند.

بانک ایرانی نیز تضمین میدهد که در صورت مطالبه وجه، مبلغ را به بانک خارجی پرداخت کند. این فرآیند در قالب ضمانتنامه متقابل صورت میگیرد.

که هرکدام دارای ضوابط و ویژگی های خاص خود می باشد و برای انعقاد آن با بانک و دادن آن به ذینفع حتماْ باید با وکیل متخصص دعاوی بانکی مشورت کنید.

به عبارت دیگر در ضمانت نامه متقابل یک بانک به نیابت از بانک دیگر و بر اساس توافقنامهای مشخص، ضمانتنامهای صادر میکند.

بانک برای پرداخت وجه ضمانت نامه فقط به مفاد ضمانت نامه توجه می کند و در رابطه طرفین دخالت نمی کند

نحوه وصول ضمانت نامه بانکی

وصول ضمانتنامه به این معناست که ذینفع ضمانتنامه در صورتی که ضمانتخواه به تعهدات خود عمل نکند، میتواند از بانک درخواست کند که وجه تضمینشده را به او پرداخت کند

با توجه به قوانین و مقرراتی که ضمانت نامه بانکی دارد و البته بخش نامه های بانک مرکزی همچون بخشنامه ناظر بر ضمانت نامه بانکی، ذینفع میتواند با رعایت قوانین و مقررات آن و ارائه اسناد و مدارک لازم، نسبت به مطالبه و وصول ضمانت نامه بانکی اقدام کند و مبلغ آن را دریافت کند.

به طور کلی ضمانت نامه بانکی به این علت صادر میشود که تضمینی برای ذینفع باشد، تا بتواند طرف دیگر قرارداد را وادار به اجرای تعهدات کند

و در صورت عدم اجرا تعهدات او بتواند خسارات وارده را از طریق ضمانت نامه بانکی وصول کند و همان گونه که گفتیم بانک بر اساس سند ضمانت نامه عمل می کند و وارد رابطه پایه طرفین نمی گردد.

و اگر شخصی مدعی است که ذی نفع نباید ضمانت نامه را مطالبه می کرده یا بانک نباید مبلغ ضمانت نامه را پرداخت می کرده می تواند به دادگاه مراجعه کند

و یا اینکه از دادگاه دستور موقت دریافت کند تا وجه ضمانت نامه پرداخت نگردد.

اما بانک برای اعطای وجه ضمانت نامه به مفاد ضمانت نامه توجه می کند

و به عنوان نمونه، چنانچه ضمانتنامه متضمن شرطي دال بر ارايه اسناد و مدارک باشـد، در صـورت مطالبـه وجه ضمانتنامه توسط ذینفع، موسسه اعتباری موظف است حداکثر ظرف مدت پنج روز كاري بعد از تاريخ وصول درخواست مطالبه به همراه مدارک و مستندات مربوط، آنها را بررسی نماید.

و چنانچه ضمانتنامه متضمن شرطي دال بر ارايه اسناد و مدارک نباشـد، در صـورت مطالبه وجه ضمانت نامه توسط ذي نفع، مؤسسه اعتباری موظف است به محض وصول درخواست مطالبه، وجه مورد درخواست ذينفع را که بيش از وجه ضمانتنامه نميباشد،

ابتدا از محل سپرده نقدي و سـاير سپردههاي ضمانت خواه نزد موسسه اعتباري

و در صورت تکافو نکردن آن موارد، از محل منابع مؤسسه اعتباري، به ذينفع پرداخت نمايد و مراتب را در سامانه سپام ثبت کند.

بانک درخواست وصول ضمانت نامه را بررسی می کند و اگر با مفاد ضمانت نامه تطبیق داشته باشد آن را پرداخت می کند

مراحل وصول ضمانتنامه بانکی

- مطالبه رسمی وجه ضمانتنامه توسط ذینفع:

- ذینفع باید درخواست خود را بهصورت کتبی به بانک ارائه دهد و معمولاً باید مدارک مرتبط را ضمیمه کند. این مدارک نشاندهنده عدم اجرای تعهد توسط ضمانتخواه است. البته همان گونه که گفتیم بانک با رابطه طرفین کار ندارد و بر اساس سند ضمانت نامه کار خود را پیش می برد.

- بررسی درخواست توسط بانک:

- بانک بررسی میکند که درخواست ذینفع با شرایط و مفاد ضمانتنامه همخوانی دارد یا خیر.

- بانک موظف است طبق متن ضمانتنامه عمل کند و وارد اختلافات بین ضمانتخواه و ذینفع نشود (به علت استقلال ضمانتنامه از قرارداد پایه که در بالا آن را کامل توضیح دادیم)

- پرداخت وجه ضمانتنامه:

- اگر درخواست ذینفع معتبر و بر اساس مدارک باشد، بانک وجه ضمانتنامه را طبق مبلغ قیدشده در ضمانتنامه به ذینفع پرداخت میکند.

- ارجاع به ضمانتخواه:

- پس از پرداخت، بانک وجه پرداختشده را از ضمانتخواه دریافت میکند.

این مبلغ معمولاً از طریق وثایق ارائهشده توسط ضمانتخواه یا سایر روشهای توافقشده (مانند برداشت از حساب) تسویه میشود

ضمانت نامه بانکی چگونه باطل می شود

مطابق بخشنامه بانک مرکزی در مورد ضمانت نامه های بانکی، ضمانت نامه در موارد زیر باطل می شود.

۱ واقع شدن “خاتمه اعتبار “

2-طبق اعلام کتبي ذينفع مبني بر انصراف از مطالبه کل وجه ضمانتنامه يا ابطال آن

3- هنگامي که در اثر صدور «اصلاحيه هاي کاهش وجه ضمانتنامه»، وجه ضمانتنامه بـه صـفر برسد

4-هنگامي که وجه ضمانتنامه در اثر پرداخت به صفر برسد

از وکیل متخصص ضمانت نامه مشورت می خواهید؟

با ما تماس بگیرید.

۰۲۱-۵۸۷۸۴

۰۲۱-۸۸۶۵۷۷۸۹

چالش های کنونی صدور ضمانت نامه در ایران

مشکلات ناشی از تحریمها

تحریمهای بینالمللی بر سیستم بانکی ایران تأثیر زیادی گذاشته است.

این تحریمها باعث محدودیت در تعاملات بینالمللی و کاهش اعتبار ضمانتنامههای بانکی ایران در سطح جهانی شده است.

همچنین، بانکها ممکن است در تأمین منابع مالی و ارائه ضمانتنامههای معتبر با مشکلاتی مواجه شوند همچنان که مشاهده کردید دسترسی نداشتن به سوئیفت کار را برای بانک های ایرانی دشوار کرده است.

پیچیدگیهای اداری و بوروکراسی

فرآیند صدور ضمانتنامه در بسیاری از بانکها زمانبر و پیچیده است. این موضوع میتواند باعث نارضایتی مشتریان و کاهش اعتماد به سیستم بانکی شود.

همچنین، تفاوت در رویهها و الزامات بانکهای مختلف میتواند سردرگمی ایجاد کند. متاسفانه مردم نیز کمتر از خدمات وکیل متخصص ضمانت نامه و وکیل متخصص بانکی استفاده می کنند و فقط بعد از خراب شدن کارها است که به سراغ وکیل می روند و انتظار معجزه دارند.

وثایق سنگین و شرایط سختگیرانه

بانکها معمولاً برای صدور ضمانتنامه وثایق سنگینی مانند سپرده نقدی، اموال غیرمنقول یا سهام درخواست میکنند.

این موضوع میتواند برای کسبوکارهای کوچک و متوسط که منابع مالی محدودی دارند و در عین حال برای پیشبرد کارهایشان نیاز به ضمانت نامه دارند چالشبرانگیز باشد.

عدم شفافیت در قوانین و مقررات

گاهی اوقات قوانین و مقررات مربوط به صدور ضمانتنامه بهطور کامل شفاف نیستند یا بهدرستی اجرا نمیشوند. این موضوع میتواند باعث اختلافات حقوقی و مشکلات در اجرای ضمانتنامهها شود.

ریسکهای اقتصادی و نوسانات ارزی

نوسانات شدید نرخ ارز و شرایط اقتصادی نامطمئن میتواند بر ارزش ضمانتنامهها تأثیر بگذارد و بانکها را در معرض ریسکهای بیشتری قرار دهد.

این موضوع ممکن است باعث شود بانکها در صدور ضمانتنامهها با احتیاط بیشتری عمل کنند.

عدم آگاهی عمومی

بسیاری از افراد و کسبوکارها از مزایا و نحوه استفاده از ضمانتنامههای بانکی آگاهی کافی ندارند. این موضوع میتواند باعث کاهش استفاده از این ابزار مالی مهم شود

راهکارها برای بهبود شفافیت در مفاد ضمانتنامهها

- استفاده از زبان ساده: بانکها میتوانند از زبانی سادهتر و شفافتر برای نگارش ضمانتنامهها استفاده کنند تا مشتریان بدون نیاز به دانش حقوقی مفاد آن را درک کنند.

در این زمینه در تاریخ 1403/03/23 بانک مرکزی بخشنامه ای صادر کرد و بر ضرروت تفهیم قراردادها با ادبیات گفتاری صحیح به مشتریان تاکید کرد.

- ارائه توضیحات کامل: بانکها باید پیش از صدور ضمانتنامه، تمام مفاد و شرایط را به صورت شفاهی یا کتبی برای مشتری توضیح دهند و اطمینان حاصل کنند که مشتری آنها را بهطور کامل متوجه شده است.

- ایجاد فرمهای استاندارد: تنظیم فرمهای استاندارد با ساختار یکسان در تمام بانکها میتواند به کاهش اختلافات و سردرگمی کمک کند.

در این مورد از سال 1394 فرم های یکپارچه قراردادهای بانکی به شبکه بانکی ابلاغ شده است.

- آموزش مشتریان: برگزاری کارگاهها و ارائه مطالب آموزشی در وبسایتها یا شعب بانکی میتواند آگاهی عمومی مشتریان را درباره ضمانتنامهها افزایش دهد.

- افزایش نظارت و شفافیت قانونی: تدوین و اعمال قوانین شفافتر از سوی نهادهای نظارتی مانند بانک مرکزی میتواند به کاهش ابهامات و تضمین حقوق مشتریان کمک کند.

- ارائه نسخه دیجیتال قابل فهم: بانکها میتوانند نسخه دیجیتال و تعاملی از ضمانتنامهها ارائه دهند که امکان مرور و تفسیر آسانتر مفاد آن را فراهم کند.

تازه ترین قوانین ضمانت نامه بانکی

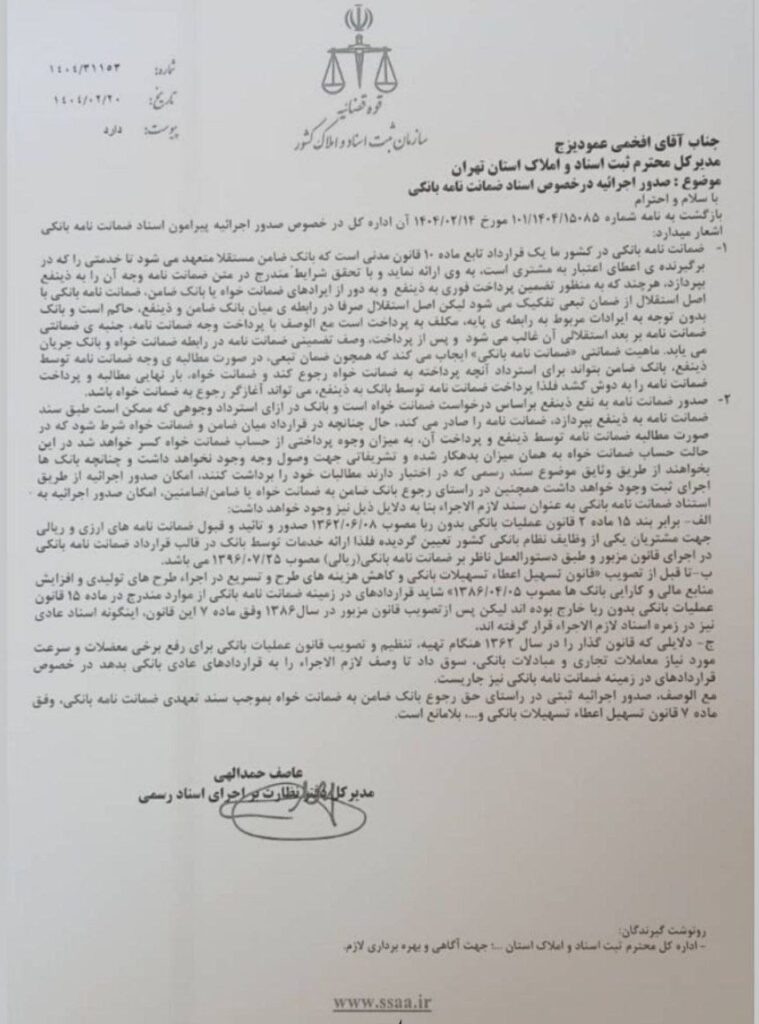

مطابق بخشنامه ای که در تاریخ 1404/02/20 از طرف مدیر کل دفتر نظارت بر اجرای اسناد رسمی صادر شده است از این به بعد قرارداد ضمانت نامه بانکی سند لازم الاجرا تلقی می گردد

و با این وصف صدور اجراییه ثبتی در راستای حق رجوع بانک ضامن به ضمانت خواه به رسمیت شناخته شده است

و اگر بانک ها بخواهند از طریق وثایق موضوع سند رسمی که در اختیار دارند مطالبات خود را برداشت کنند امکان صدور اجراییه از طریق اداره ثبت وجود دارد و نیازی به مراجعه به دادگاه نمی باشد.

این بخشنامه تأکید دارد که ضمانتنامه بانکی بدون نیاز به حکم قضایی و فقط با ارائه درخواست از سوی ذینفع و اصل سند، قابلیت صدور اجراییه در ادارات ثبت را دارد.

این امر باعث کاهش حجم پروندههای قضایی و تسریع در وصول مطالبات از طریق فرآیند ثبتی خواهد شد.

همچنین، برای بانکها اهمیت دارد که در صدور ضمانتنامهها دقت مضاعف داشته باشند چون اجرای آنها بدون نیاز به حکم دادگاه ممکن شده است و البته اگر شخصی از عملیات اجرایی شکایت دارد یا نسبت به اصل صدور اجراییه معترض است باید به رییس ثبت محل یا دادگاه عمومی حقوقی مراجعه کند.

سوال های کوتاه

ضمانت نامه بانکی چیست

ضمانت نامه بانکی سندی است که طبق آن بانک به طور غیر قابل برگشت متعهد می گردد به محض اعلام و مطالبه از طرف ذی نفع وجه مطالبه شده را به ذی نفع پرداخت کند.

آیا بانک میتواند از پرداخت وجه ضمانت نامه خودداری کند؟

همان گونه که در متن اشاره کردیم بانک وارد رابطه پایه طرفین نمی گردد و فقط بر اساس سند ضمانت نامه عمل می کند.

آیا دفتر وکالت عدل گر در این زمینه پرونده می پذیرد؟

دفتر وکالت عدل گر در زمینه دعاوی تجاری و بانکی و گمرکی و دعاوی همچون ضمانت نامه دارای سابقه 20 ساله می باشد و با تعیین وقت قبلی و وکلای متخصص ضمانت نامه های بانکی

پذیرای دعاوی شما در این زمینه ها می باشد.

شماره تماس های ما برای دریافت وقت مشاوره تلفنی و حضوری

021-88657789

021-58784

0998-1288800

آدرس ما: جردن-بلوار ستاری-پلاک 3- واحد 18